Deducción del IRPF por placas solares: qué es, tramos, requisitos y solicitud

La deducción del IRPF por placas solares es una reducción de la cuota del impuesto vinculada a obras que acreditan una mejora energética, no una rebaja automática del precio de la instalación. En España, el régimen estatal común se apoya principalmente en la disposición adicional quincuagésima de la Ley del IRPF y en el Marco Legal: Real Decreto-Ley 19/2021, dentro de la normativa vigente que conecta estas deducciones temporales con la transición ecológica de la Unión Europea.

La Agencia Tributaria Española (AEAT) permite aplicar tramos del 20%, 40% o 60% cuando el certificado de eficiencia energética previo y posterior acredita la mejora exigida. Las obras complementarias de rehabilitación energética, como aislamiento, aerotermia o mejora de envolvente, forman parte de la base deducible cuando integran la actuación que produce la mejora certificada.

En la declaración de la Renta 2025, la Agencia Tributaria ubica estas deducciones en el Anexo A.3 y exige certificado posterior emitido en 2025 para aplicar esos tramos en esa declaración. En este artículo, vamos a aclarar qué deducción encaja en cada caso, qué documentación debe conservarse y qué debes tener en cuenta antes de declarar.

Contenido

- ¿Qué es la deducción del IRPF por instalar placas solares?

- ¿Cuánto se puede deducir en el IRPF por instalar placas solares en la Renta 2025?

- ¿En qué consiste la deducción del 20% por placas solares?

- ¿En qué consiste la deducción del 40% por placas solares?

- ¿En qué consiste la deducción del 60% por placas solares?

- ¿En qué consiste la deducción del 10% por autoconsumo renovable individual?

- ¿En qué consiste la deducción del 20% para instalaciones colectivas en edificios?

- ¿Qué requisitos hay que cumplir para aplicar la deducción?

- ¿Cómo se declara la deducción IRPF por placas solares en la declaración de la renta?

- ¿Cuánto dinero se recupera con la deducción IRPF por placas solares?

- ¿Con qué otras ventajas fiscales se puede combinar la deducción IRPF de las placas solares?

- ¿Qué deducción IRPF tiene cada comunidad autónoma por instalar placas solares?

- ¿Cuál es la deducción IRPF por placas solares en la Comunitat Valenciana?

- ¿Cuál es la deducción IRPF por placas solares en Andalucía?

- ¿Cuál es la deducción IRPF por placas solares en Cataluña?

- ¿Cuál es la deducción IRPF por placas solares en Castilla-La Mancha?

- ¿Cómo funciona la deducción por placas solares en Navarra?

- ¿Cómo funciona la deducción por placas solares en el País Vasco?

- ¿Cómo tributan en el IRPF las subvenciones recibidas para instalar placas solares?

- ¿Qué otros impuestos y tasas afectan a la instalación de placas solares?

- ¿Se puede aplicar también la deducción IRPF por aerotermia en la misma declaración que la de las placas solares?

- ¿Qué deducción IRPF tiene cada comunidad autónoma por instalar placas solares?

¿Qué es la deducción del IRPF por instalar placas solares?

La deducción del IRPF por instalar placas solares es una minoración directa de la cuota del impuesto cuando la instalación forma parte de una obra que mejora la eficiencia energética de una vivienda o de un edificio residencial. La deducción no equivale a una subvención al contado ni a un descuento del instalador. El punto fiscal decisivo está en acreditar, mediante certificados energéticos anterior y posterior, que la actuación alcanza el umbral legal del 20%, 40% o 60%.

La deducción del IRPF por placas solares se integra, sobre todo, en el régimen de obras de mejora de la eficiencia energética de viviendas. Si tu instalación fotovoltaica no mejora los indicadores que mide el certificado, Hacienda no trata las placas como deducibles por el simple hecho de estar instaladas. Por eso conviene separar la deducción estatal del IRPF, las deducciones fiscales autonómicas, las subvenciones y las bonificaciones locales en IBI o ICIO.

La deducción del Impuesto de las Personas Físicas por placas solares se aplica a propietarios y, en el tramo del 60%, también a comunidades de propietarios con reparto entre comuneros. La Dirección General de Tributos ha negado la deducción al arrendatario que paga la instalación en una vivienda ajena dentro del régimen estatal común, precisamente porque la vivienda debe ser titularidad del contribuyente. Es decir, si tu vivienda es habitual o está arrendada como vivienda, los tramos del 20% y 40% pueden encajar, y si se trata de un edificio residencial completo, el 60% es más plausible.

La deducción del IRPF por paneles fotovoltaicos actualmente combina 3 tramos estatales: 20% por reducción de demanda de calefacción y refrigeración, 40% por mejora del consumo de energía primaria no renovable o salto a clase A/B, y 60% para rehabilitación energética del edificio completo. Desde 2026 se añaden, de forma separada, la deducción del 10% por autoconsumo individual y la del 20% por instalaciones colectivas. Es recomendable no mezclar estos regímenes en el mismo cálculo, porque sus requisitos, documentos y fechas no son iguales.

¿Cuánto se puede deducir en el IRPF por instalar placas solares en la Renta 2025?

La deducción del IRPF por instalar placas solares en la Renta 2025 permite recuperar hasta 1.000 euros en el tramo del 20%, hasta 3.000 euros en el tramo del 40% y hasta 9.000 euros acumulados en el tramo del 60%, siempre dentro de sus bases máximas y requisitos. La cuantía depende de la mejora energética acreditada, del tipo de inmueble, del nivel de certificación y de las subvenciones recibidas. Las nuevas deducciones del 10% y 20% por autoconsumo empiezan en 2026 y no se aplican en Renta 2025.

La deducción del IRPF por placas solares se calcula en función de la base deducible, no del coste total de la obra. Si tu instalación cuesta 12.800 euros y el tramo aplicable tiene una base máxima de 7.500 euros, la deducción se calcula sobre 7.500 euros. A la hora de estimar el ahorro real, debes restar primero las subvenciones concedidas y después aplicar el porcentaje que corresponda.

La tabla siguiente muestra los tramos, incluyendo las obras de rehabilitación energética cuando se instalan placas solares.

| Régimen | Mejora exigida | Base máxima anual | Deducción máxima anual | Ámbito objetivo | Documento requerido | ¿Aplicable en Renta 2025? |

|---|---|---|---|---|---|---|

| 20% | Reducción ≥ 7% de demanda de calefacción y refrigeración | 5.000 € | 1.000 € | Vivienda habitual o arrendada/en expectativa de alquiler | CEE previo y posterior de la vivienda | Sí |

| 40% | Reducción ≥ 30% de energía primaria no renovable o clase A/B | 7.500 € | 3.000 € | Vivienda habitual o arrendada/en expectativa de alquiler | CEE previo y posterior de la vivienda | Sí |

| 60% | Reducción ≥ 30% de energía primaria no renovable del edificio o clase A/B | 5.000 € por año. 15.000 € acumulados | 3.000 € por año. Hasta 9.000 € acumulados | Viviendas en edificios de uso predominantemente residencial | CEE previo y posterior del edificio | Sí |

| 10% autoconsumo individual | Sin umbral energético. Instalación de autoconsumo renovable | 5.000 € | 500 € | Inmueble propio | CIE | No |

| 20% autoconsumo colectivo | Sin umbral energético. Instalación colectiva en edificio residencial | 5.000 € | 1.000 € | Vivienda en edificio con autoconsumo colectivo | CIE y documentación del reparto | No |

La deducción del IRPF por módulos fotovoltaicos deja claro que el certificado energético manda. Es decir, gracias a ese certificado, la AEAT distingue una obra que reduce demanda o consumo de una instalación que solo produce electricidad pero no alcanza el umbral fiscal. La energía fotovoltaica de los paneles fotovoltaicos forma parte de la energía solar fotovoltaica que reduce compras de red, y el dato agregado de Red Eléctrica no sustituye al CEE. Si quieres evitar sorpresas, pide al técnico que estime el resultado antes de contratar la obra.

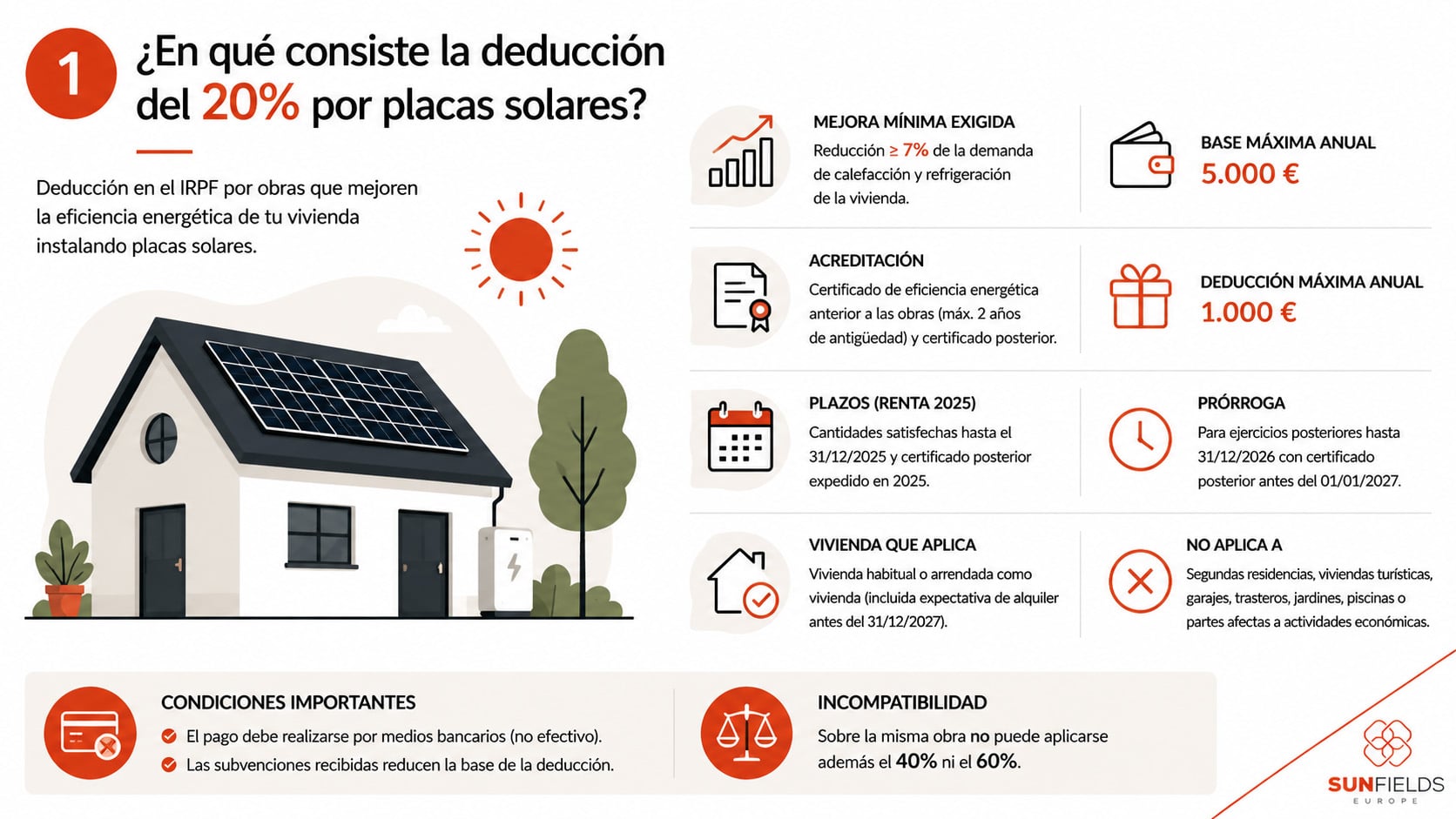

¿En qué consiste la deducción del 20% por placas solares?

La deducción del 20% por placas solares exige que la actuación reduzca al menos un 7% la suma de los indicadores de demanda de calefacción y refrigeración de la vivienda. La base máxima anual es de 5.000 euros y la deducción máxima alcanza 1.000 euros por ejercicio. La mejora se acredita con un certificado de eficiencia energética anterior a las obras, válido si se emitió como máximo en los dos años anteriores, y otro certificado posterior.

Para acogerse a la deducción del IRPF por placas solares del 20% el certificado tiene que reflejar una bajada suficiente de demanda de calefacción y refrigeración. A la hora de preparar la declaración, debes tener en cuenta que sobre la misma obra no puede aplicarse además el 40% ni el 60%.

La deducción del IRPF por instalar placas solares se aplica en Renta 2025 con cantidades satisfechas hasta el 31 de diciembre de 2025 y certificado posterior expedido en 2025, según la guía de la AEAT. La ley consolidada vigente prorroga este régimen para ejercicios posteriores hasta el 31 de diciembre de 2026, siempre que el certificado posterior se expida antes del 1 de enero de 2027. Esta ventana de plazos conviene revisarla si tu obra termina a caballo entre dos ejercicios.

La deducción del 20% por placas solares queda limitada a vivienda habitual o a vivienda arrendada como vivienda, incluida la expectativa de alquiler antes del 31 de diciembre de 2027. Es decir, las segundas residencias, viviendas turísticas, plazas de garaje, trasteros adquiridos, jardines, piscinas y partes afectas a actividades económicas quedan fuera. El pago en efectivo no es válido y las subvenciones reducen la base.

¿En qué consiste la deducción del 40% por placas solares?

La deducción del 40% por placas solares exige una reducción mínima del 30% del consumo de energía primaria no renovable de la vivienda o la obtención de una calificación energética A o B en el certificado posterior. La mejora en el consumo y la clase energética deben aparecer en el documento, no solo en la memoria comercial del instalador. La base máxima anual asciende a 7.500 euros y la deducción máxima se sitúa en 3.000 euros. El límite es el mismo en tributación individual y conjunta.

La deducción del IRPF por paneles fotovoltaicos encaja con más frecuencia en este tramo del 40% cuando la fotovoltaica se combina con aerotermia, aislamiento o mejora de envolvente. No se deducen las placas como categoría aislada, sino la actuación completa que logra la mejora certificada. Si tu proyecto mezcla varias obras, es recomendable conservar facturas separadas y una memoria técnica que explique la relación entre ellas.

La deducción del Impuesto de las Personas Físicas por placas solares mantiene en Renta 2025 la exigencia de cantidades satisfechas hasta el 31 de diciembre de 2025 y certificado posterior expedido en 2025. La ley consolidada extiende el régimen general para ejercicios siguientes hasta el 31 de diciembre de 2026, con certificado posterior antes del 1 de enero de 2027. Los plazos no funcionan igual que la fecha de factura si el certificado posterior llega tarde. La incompatibilidad con el 20% y el 60% se mantiene respecto de la misma obra.

La deducción del 40% por placas solares excluye la parte subvencionada, los costes de equipos de combustibles fósiles y los pagos sin trazabilidad bancaria. Es decir, gracias a esta regla, la base fiscal refleja el coste neto soportado por el contribuyente. Si tienes ayuda concedida mediante resolución definitiva, resta esa cuantía antes de calcular el 40%.

¿En qué consiste la deducción del 60% por placas solares?

La deducción del 60% por placas solares se vincula a la rehabilitación energética de edificios de uso predominantemente residencial. La mejora se mide sobre el edificio completo, no sobre una vivienda aislada. La actuación debe reducir al menos un 30% el consumo de energía primaria no renovable del edificio o conseguir una calificación energética A o B.

La deducción del IRPF por placas solares del 60% tiene una base máxima anual de 5.000 euros por contribuyente y un límite acumulado de 15.000 euros. El resultado práctico es una deducción total de hasta 9.000 euros a lo largo de varios ejercicios si se agota la base acumulada. En comunidades de propietarios, la base individual se calcula aplicando al coste asumido por la comunidad el coeficiente de participación del propietario.

La deducción del IRPF por paneles fotovoltaicos alcanza aquí su conexión más clara con obras de rehabilitación energética. Si la fotovoltaica se integra con cubierta, aislamiento, aerotermia centralizada o mejora de instalaciones comunes, la parte de esas obras puede deducirse dentro del 60% cuando el certificado del edificio acredita la mejora requerida. Si tu vivienda está en una comunidad, conviene pedir a la administración el reparto del coste y la documentación técnica antes de cerrar la declaración.

La deducción del 60% por placas solares alcanza más tipos de vivienda que los tramos del 20% y 40%. La AEAT resume que alcanza todo tipo de viviendas en propiedad situadas en edificios residenciales, salvo la parte afecta a actividades económicas. Esa amplitud explica que las segundas residencias no queden excluidas automáticamente en este tramo.

La deducción por rehabilitación energética con placas solares se aplica en Renta 2025 si el certificado posterior corresponde a 2025. La ley vigente prorroga la realización de las obras hasta el 31 de diciembre de 2027 y exige certificado posterior antes del 1 de enero de 2028 para ejercicios posteriores, así que el tramo del 60% es aplicable hasta la Renta 2027. En una vivienda unifamiliar, el punto práctico decisivo es que la actuación y el certificado se refieran al edificio completo. Si hay dudas por división horizontal, referencia catastral o tipología, conviene verificarlo en la Dirección General del Catastro mediante el buscador de inmuebles y el certificado descriptivo y gráfico.

¿En qué consiste la deducción del 10% por autoconsumo renovable individual?

La deducción del 10% por autoconsumo renovable individual no es aplicable en Renta 2025. Esta deducción entra en vigor con efectos desde el 1 de enero de 2026 y se regula en la disposición adicional sexagésima segunda de la Ley del IRPF. Permite deducir el 10% de las cantidades satisfechas entre el 1 de enero y el 31 de diciembre de 2026 para la realización de una instalación en un inmueble de propiedad del contribuyente con un sistema de autoconsumo de energía eléctrica procedente de fuentes renovables, con o sin almacenamiento en baterías.

La deducción del IRPF por placas solares del 10% por autoconsumo individual es más directa porque no exige certificado energético ni umbral de mejora. Aquí el documento nuclear pasa a ser el Certificado de Instalaciones Eléctricas (CIE), no el certificado de eficiencia energética. Si tu instalación termina en 2026, la deducción se practica en el periodo impositivo en que finaliza la instalación y la base máxima anual es de 5.000 euros, con una deducción máxima de 500 euros.

La deducción del 10% por placas solares computa equipos, materiales, gastos de instalación y obras necesarias para desarrollarla. Es decir, no computan los pagos en efectivo y las subvenciones recibidas o concedidas mediante resolución definitiva reducen la base. Las baterías computan cuando forman parte del sistema instalado. Tampoco se aplica si el sistema de autoconsumo está afecto a una actividad económica, y se pierde la deducción si más tarde se afecta a dicha actividad.

¿En qué consiste la deducción del 20% para instalaciones colectivas en edificios?

La deducción del 20% para instalaciones colectivas en edificios tampoco es aplicable en Renta 2025. Esta modalidad se establece para 2026 y se dirige a contribuyentes propietarios de viviendas situadas en edificios de uso predominantemente residencial donde se instala un sistema de autoconsumo renovable colectivo. La deducción alcanza el 20% de las cantidades satisfechas por la realización de esa instalación entre el 1 de enero y el 31 de diciembre de 2026. Las instalaciones de placas solares compartidas deben identificar qué parte corresponde a cada vivienda.

La deducción del IRPF por placas solares colectivas diferencia el autoconsumo compartido de la rehabilitación energética certificada del edificio. No exige acreditar una reducción del 30% ni alcanzar calificación A o B, pero sí documentar la instalación, el reparto y la trazabilidad del pago. Si tu comunidad instala autoconsumo colectivo, debes pedir la certificación del coste imputado a tu vivienda antes de preparar la renta.

La deducción del 20% por autoconsumo colectivo tiene una base máxima anual de 5.000 euros y una deducción máxima de 1.000 euros. Es decir, no puede simultanearse con la deducción del 10% sobre la misma instalación. Tampoco puede compatibilizarse, para esa misma instalación, con las deducciones 20/40/60 de obras de mejora de eficiencia energética.

¿Qué requisitos hay que cumplir para aplicar la deducción?

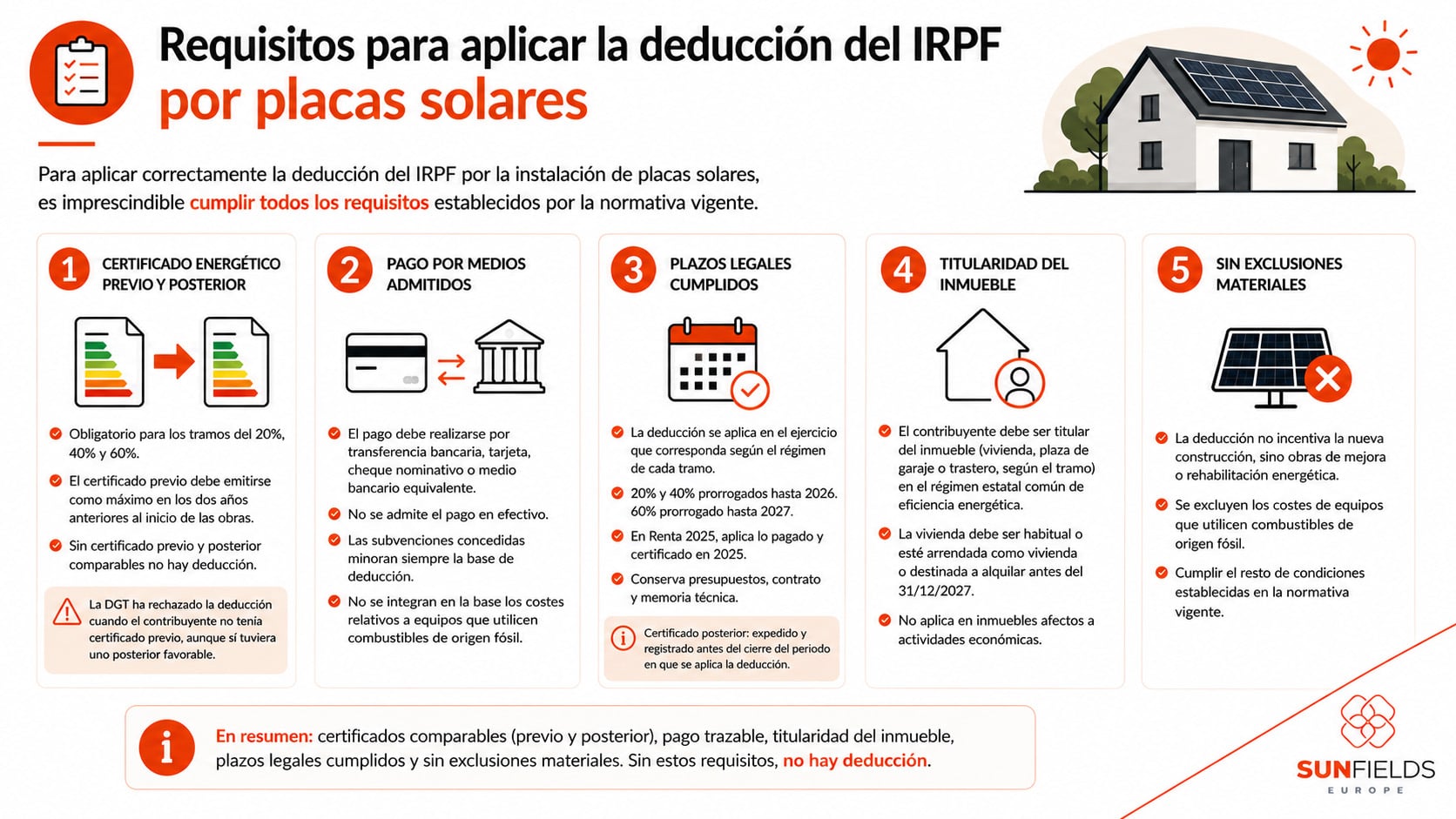

La deducción del IRPF por placas solares exige certificado energético previo y posterior, pago con tarjeta o transferencia bancaria, titularidad del inmueble, plazos legales cumplidos y ausencia de exclusiones materiales. El certificado previo debe emitirse como máximo en los dos años anteriores al inicio de las obras para los tramos del 20%, 40% y 60%. La DGT ha rechazado la deducción cuando el contribuyente no tenía certificado previo, aunque sí tuviera uno posterior favorable.

Para solicitar la deducción del IRPF por instalar placas solares, empieza por la documentación técnica. Sin certificados comparables no hay comparación fiscal válida, y sin certificado posterior no hay prueba del resultado. Si tienes previsto instalar paneles, debes pedir el CEE antes de iniciar la obra, no cuando llega la campaña de la renta.

La deducción del IRPF por paneles solares exige que el pago se realice por transferencia, tarjeta, cheque nominativo o medio bancario equivalente. La entrega de dinero en efectivo queda excluida. Las subvenciones concedidas minoran siempre la base de deducción, y los costes relativos a equipos que utilicen combustibles de origen fósil no se integran en la base.

La deducción del Impuesto de las Personas Físicas por placas solares se practica en el ejercicio que corresponda según el régimen de cada tramo. Hoy la ley consolidada prorroga 20% y 40% hasta 2026 y 60% hasta 2027, pero Renta 2025 exige mirar qué se pagó y certificó en 2025. A la hora de declarar, es recomendable conservar también presupuestos, contrato y memoria técnica.

La deducción por poner placas solares en IRPF no incentiva la nueva construcción, sino obras de mejora o rehabilitación energética. El contribuyente debe ser titular de la vivienda en el régimen estatal común de eficiencia energética. Por eso el arrendatario que paga una instalación en vivienda ajena no encaja en la deducción estatal, aunque una deducción autonómica pueda tener reglas propias.

¿Qué es el certificado de eficiencia energética y por qué es obligatorio?

El certificado de eficiencia energética en la deducción del IRPF por placas solares es el documento técnico que mide el comportamiento energético de la vivienda o del edificio y asigna una calificación de la A a la G. Para los tramos del 20%, 40% y 60%, la norma exige comparar un certificado anterior y otro posterior, ambos expedidos y registrados conforme al Real Decreto 390/2021. Los Certificados de Eficiencia Energética deben emitirlos y registrarlos un técnico competente. Sin ese binomio no existe prueba fiscal suficiente del salto energético.

El CEE para la deducción del IRPF por placas solares funciona como dos fotografías técnicas de la vivienda: una antes de la obra y otra después. Es decir, no basta con que tu instalación produzca electricidad. El informe debe mostrar que los indicadores energéticos han cambiado. En fiscalidad, esa comparación es la que convierte una inversión energética en una deducción aplicable.

La deducción del IRPF por placas solares pide indicadores distintos según el tramo. El 20% exige reducción de la demanda de calefacción y refrigeración. El 40% y el 60% exigen reducción del consumo de energía primaria no renovable del 30% o alcanzar clase A o B. Esta diferencia explica por qué algunos proyectos con placas solares no generan deducción si el consumo energético no muestra suficiente mejora certificable.

El CEE y el CIE en placas solares no son documentos equivalentes. El primero vertebra las deducciones 20/40/60 por eficiencia energética. El segundo es el Certificado de Instalaciones Eléctricas exigido en la nueva deducción de autoconsumo de 2026. Debes tener en cuenta esta separación porque un documento no sustituye al otro.

¿Cómo se declara la deducción IRPF por placas solares en la declaración de la renta?

La deducción IRPF por placas solares en la declaración de la renta se declara en Renta Web dentro de "Apartados declaración", "Deducciones generales de la cuota" y "Deducción por obras de mejora de la eficiencia energética de viviendas". En Renta 2025, este apartado recoge los tres regímenes estatales del 20%, 40% y 60%. La campaña general de Renta 2025 se desarrolla del 8 de abril al 30 de junio de 2026.

La deducción del IRPF por instalar placas solares exige preparar la información antes de entrar en Renta Web. Conviene tener a mano referencia catastral, fechas de ambos certificados, indicadores antes/después, facturas, medios de pago, documentación de subvenciones y, si procede, certificación de la comunidad de propietarios. Si necesitas revisar el dato exacto, la guía de la AEAT localiza estas deducciones en el Anexo A.3.

La declaración de la deducción por placas solares sigue una secuencia práctica: comprobar el tramo aplicable, verificar que el certificado posterior corresponde al ejercicio correcto, calcular la base restando subvenciones, introducir datos técnicos y económicos en el anexo, y conservar toda la documentación por si la AEAT revisa la deducción. A la hora de revisar el borrador, no conviene aceptar el resultado sin contrastar cada casilla técnica.

¿En qué casilla de la renta se aplica la deducción por placas solares?

La deducción por placas solares en la renta se articula en el modelo 100 de Renta 2025 a través del Anexo A.3 y vuelca su resultado a la casilla 0567. Los bloques relevantes están entre las casillas 1655-1680 y 1764-1779. La localización concreta debe comprobarse siempre con la guía oficial del ejercicio porque la numeración puede actualizarse.

La deducción del IRPF por placas solares en el tramo del 20% utiliza las casillas 1655 a 1662 y 1764 a 1766 para situación, referencia catastral, NIF/NIE de empresa instaladora, fechas de certificados, cantidades, base, deducción y demanda energética antes/después. Es decir, Renta Web pide datos de identificación, datos económicos y datos técnicos del CEE. Si tu certificado no contiene esos indicadores, habrá que pedir corrección al técnico antes de declarar.

La deducción del IRPF por poner paneles solares en el tramo del 40% utiliza las casillas 1663 a 1670 y 1767 a 1771 para datos equivalentes, con consumo de energía primaria no renovable y letras de calificación anterior/posterior. El tramo del 60% utiliza las casillas 1671 a 1680 y 1772 a 1779, incluyendo excesos pendientes, base aplicada en ejercicios previos e importe con derecho a deducción en 2025. Los números de casilla pueden actualizarse cada ejercicio, así que la comprobación final debe hacerse contra la guía oficial del año de la declaración.

¿Qué documentación hay que conservar para justificar la deducción ante Hacienda?

La documentación para justificar la deducción del IRPF por placas solares incluye facturas completas, justificantes de pago electrónico, certificados de eficiencia energética previo y posterior, documentación de subvenciones y, en la nueva deducción de autoconsumo de 2026, el CIE. Si la deducción es del 60% en comunidad, también hace falta certificación comunitaria del coste repercutido a cada propietario según su coeficiente. Los acuerdos de junta y las derramas ayudan a defender la trazabilidad del gasto.

La deducción del IRPF por instalar placas solares debe conservarse documentalmente durante al menos cuatro años desde el fin del período voluntario de presentación. Hacienda puede revisar la deducción dentro del plazo general de prescripción tributaria. Si hay arrastres plurianuales del 60%, es prudente conservar los documentos y certificados durante todo el período de aplicación y los cuatro años posteriores al último periodo impositivo en que uses la deducción.

¿Cuánto dinero se recupera con la deducción IRPF por placas solares?

La deducción IRPF por placas solares permite recuperar importes distintos en función del tramo, la base máxima y las subvenciones. Los ejemplos siguientes son ilustrativos y aplican mecánicamente los topes legales ya expuestos. Lo relevante es ver cómo operan los límites anuales, el arrastre del 60% y la minoración de base por ayudas públicas.

La deducción del IRPF por paneles solares se entiende mejor con datos concretos. Si quieres estimar tu caso, los tres supuestos siguientes muestran cómo cambian la base, el porcentaje y el arrastre.

| Escenario | Coste total | Subvención | Base deducible resultante | % aplicable | Deducción primer ejercicio | Arrastre |

|---|---|---|---|---|---|---|

| Vivienda unifamiliar que cumple tramo 40% | 12.800 € | 0 € | 7.500 € | 40% | 3.000 € | No |

| Comunidad de propietarios que cumple tramo 60%. Coste imputable al propietario | 24.000 € | 0 € | 5.000 € en el primer ejercicio. Tope acumulado 15.000 € | 60% | 3.000 € | 10.000 € de base pueden repartirse en hasta 4 ejercicios. 9.000 € de deducción total máxima |

| Instalación con subvención previa que cumple tramo 40% | 9.000 € | 2.500 € | 6.500 € | 40% | 2.600 € | No |

La deducción del IRPF por placas solares queda topada por la base legal aunque el coste real sea superior. En el primer caso, una obra de 12.800 euros solo permite tomar 7.500 euros de base anual en el tramo del 40%, de modo que la deducción queda en 3.000 euros. En el segundo, un coste imputable de 24.000 euros en comunidad no se deduce íntegro: el régimen del 60% limita la base acumulada a 15.000 euros y la deducción total a 9.000 euros.

La deducción del IRPF por instalar placas solares también cambia cuando hay subvención. En el tercer caso, la ayuda pública reduce la base de 9.000 a 6.500 euros y sobre esa cifra se aplica el 40%, resultando 2.600 euros. La subvención no desaparece del cálculo: reduce la base aunque esté exenta de tributar como renta.

¿Con qué otras ventajas fiscales se puede combinar la deducción IRPF de las placas solares?

La deducción IRPF de las placas solares puede coexistir con deducciones autonómicas, subvenciones públicas y bonificaciones locales, pero cada ventaja opera en un impuesto distinto o sobre una base diferente. Las deducciones autonómicas se añaden sobre la parte autonómica de la cuota si su normativa lo permite. Las subvenciones reducen la base de la deducción estatal. Las bonificaciones locales afectan al IBI o al ICIO, no al IRPF.

La deducción del IRPF por placas solares debe analizarse en función de toda la fiscalidad del proyecto. Tu ahorro real puede venir de la suma de IRPF, IBI, ICIO y subvención, no de una sola línea de la declaración. Gracias a esa combinación, algunos proyectos mejoran mucho su retorno fiscal, pero conviene evitar duplicidades incompatibles sobre la misma instalación.

¿Qué deducción IRPF tiene cada comunidad autónoma por instalar placas solares?

La deducción IRPF autonómica por instalar placas solares varía según la comunidad y exige revisar la norma del ejercicio exacto. En 2025, la Comunitat Valenciana tiene una deducción autonómica específica para instalaciones de autoconsumo o generación renovable en viviendas, con porcentajes distintos para vivienda habitual y segunda residencia. Andalucía, Cataluña y Castilla-La Mancha no tienen una deducción autonómica específica de cuota comparable en las fuentes oficiales revisadas. Navarra y País Vasco aplican normativa foral propia.

No todas las comunidades autónomas tienen deduccion en el IRPF por instalar paneles solares. Las deducciones autonómicas son las siguientes.

| Territorio | Cierre 2025 | Porcentaje | Base máxima | Límite / condiciones económicas principales | Qué entra realmente en 2025 |

|---|---|---|---|---|---|

| Illes Balears | Sí | 50% | 10.000 € anuales | Base imponible máxima: 33.000 € individual / 52.800 € conjunta | Mejora de la sostenibilidad en vivienda habitual. Entra generación renovable, solar fotovoltaica para autoconsumo y paneles solares térmicos. Exige mejorar al menos un nivel la calificación energética. |

| Canarias | Sí | 12% | 7.000 € anuales por contribuyente | La deducción no puede exceder el 10 % de la cuota íntegra autonómica y, junto con otras deducciones de vivienda, el 15 % | Obras de rehabilitación energética de la vivienda habitual: reducción de demanda energética, mejora de instalaciones térmicas o incorporación de equipos que utilicen fuentes renovables. |

| Cantabria | Sí, pero genérica | 15% | Sin base máxima | Límite anual de deducción: 1.000 € individual / 1.500 € conjunta. Aumento de 500 € por contribuyente con discapacidad ≥65 %. Exceso arrastrable 2 años | Obras de mejora en cualquier vivienda propiedad del contribuyente en Cantabria que comprendan eficiencia energética, protección del medio ambiente o utilización de energías renovables. Incompatible, sobre las mismas cantidades, con la deducción estatal de eficiencia energética. |

| Castilla y León | Sí, pero condicionada | 15% | 20.000 € | Solo para actuaciones subvencionadas dentro de planes estatales o autonómicos de vivienda | Instalación de paneles solares para agua caliente sanitaria, mejoras en instalaciones térmicas con renovables y otras actuaciones de sostenibilidad. Debe tratarse de vivienda habitual situada en la comunidad. |

| Galicia | Sí, por dos vías | Vía 1: 5%

Vía 2: 15% |

Vía 1: sin base máxima

Vía 2: 9.000 € por contribuyente |

Vía 1: límite 280 € por contribuyente.

Vía 2: 100 % del coste del certificado/tasas con límite 150 € |

Vía 1: sistemas de climatización y/o ACS con energías renovables para autoconsumo, formulada como renovable térmica.

Vía 2: obras de mejora de eficiencia energética. Puede cubrir fotovoltaica si queda integrada en la mejora certificada. |

| Región de Murcia | Sí | Variable según renta: 50%, 37,5% o 25% | Sin base máxima | Importe máximo de la deducción: 7.000 €. Sin derecho desde 60.000 € individual / 95.000 € conjunta | Inversiones en sistemas que empleen energías renovables destinadas exclusivamente al autoconsumo, tanto en vivienda habitual como en viviendas destinadas al arrendamiento no económico. En fotovoltaica, se excluye la modalidad con excedentes no acogida a compensación. |

| Comunitat Valenciana | Sí | 40% en vivienda habitual.

20% en segunda residencia no afecta a actividad económica |

8.800 € anuales por vivienda y ejercicio | No aplicable a instalaciones obligatorias por el CTE | Instalaciones de autoconsumo eléctrico inscritas en el registro autonómico, instalaciones fotovoltaicas o eólicas para viviendas aisladas y producción térmica solar/biomasa/geotermia. No exige ser titular del inmueble y admite instalaciones colectivas. |

| Navarra | Sí, foral | 15% general, con incrementos acumulables hasta el 30% | Sin base máxima | Deducción máxima acumulada: 30 %. Instalaciones no obligatorias por CTE | Instalaciones de energías renovables para producción eléctrica solo para autoconsumo y producción térmica, con informe del Servicio de Transición Energética y documentación técnica/fiscal. |

| País Vasco | Sí, por territorio histórico | 15% | 20.000 € anuales | Deducción máxima anual 3.000 €, arrastre 5 años. | Álava: mejora energética e integración de renovables, incluyendo fotovoltaica de autoconsumo y solar térmica. Bizkaia: biomasa, aerotermia/hidrotermia/geotermia, fotovoltaica para autoconsumo individual o compartido y solar térmica. Gipuzkoa: esquema análogo, con renovables integradas y mejora energética certificable. |

La deducción autonómica por placas solares debe cerrarse siempre contra la norma autonómica o foral del ejercicio exacto. Si necesitas presentar una declaración con datos autonómicos, es recomendable guardar la ficha oficial de la comunidad junto con el resto de documentación fiscal.

¿Cuál es la deducción IRPF por placas solares en la Comunitat Valenciana?

La deducción IRPF por placas solares en la Comunitat Valenciana sí existe como deducción autonómica en Renta 2025. La deducción permite aplicar el 40% de las cantidades invertidas en instalaciones de autoconsumo eléctrico, generación eléctrica renovable o generación térmica renovable cuando se realizan en la vivienda habitual situada en la Comunitat Valenciana. También incluye instalaciones colectivas del edificio donde se ubique esa vivienda. Para segundas residencias no afectas a una actividad económica, el porcentaje aplicable es del 20%, según la Agencia Tributaria.

La base máxima anual de la deducción valenciana por placas solares es de 8.800 euros por vivienda y ejercicio. La norma valenciana no exige ser propietario de la vivienda, pero sí exige que la vivienda esté en la Comunitat Valenciana, que el pago sea trazable, que las subvenciones no formen parte de la base y que la instalación no sea obligatoria por aplicación del Código Técnico de la Edificación. En edificaciones existentes con varias viviendas, esta cautela evita confundir una mejora voluntaria con una obligación constructiva. En instalaciones colectivas, la base se reparte entre los contribuyentes según su coeficiente de participación. Si tu instalación está en la Comunitat Valenciana, esta deducción tiene reglas propias y no debe confundirse con la deducción estatal por mejora de eficiencia energética.

¿Cuál es la deducción IRPF por placas solares en Andalucía?

La deducción IRPF por placas solares en Andalucía no existe como deducción autonómica específica de cuota en Renta 2025. En Andalucía, una instalación de placas solares solo genera deducción en el IRPF por la vía del régimen estatal común de mejora de eficiencia energética. La obra debe cumplir los requisitos del 20%, 40% o 60% y acreditarse con certificado de eficiencia energética previo y posterior. La guía oficial de deducciones autonómicas de Andalucía no recoge una deducción propia por autoconsumo, placas solares o energías renovables.

¿Cuál es la deducción IRPF por placas solares en Cataluña?

La deducción IRPF por placas solares en Cataluña no tiene en Renta 2025 una deducción autonómica específica por instalar paneles fotovoltaicos o sistemas de autoconsumo. Cataluña sí aparece en la guía de deducciones autonómicas con una deducción por rehabilitación de la vivienda habitual del 1,5%, pero una instalación fotovoltaica por sí sola no es válida para esta deducción.

La instalación de placas solares en Cataluña debe deducirse, a efectos de IRPF, por el régimen estatal común. Si tienes una instalación en Cataluña, las ayudas autonómicas, los programas de rehabilitación y las bonificaciones municipales deben tratarse aparte, porque no son deducciones autonómicas directas de cuota por placas solares.

¿Cuál es la deducción IRPF por placas solares en Castilla-La Mancha?

La deducción IRPF por placas solares en Castilla-La Mancha no existe en Renta 2025 como deducción autonómica específica por autoconsumo, energía solar o instalaciones fotovoltaicas. La guía oficial de deducciones autonómicas de Castilla-La Mancha recoge deducciones por familia, discapacidad, vivienda en zonas rurales, inversión empresarial y otros supuestos. Esa guía de la Agencia Tributaria no recoge una deducción propia por placas solares.

La deducción aplicable en Castilla-La Mancha será, en su caso, la deducción estatal por obras de mejora de la eficiencia energética de viviendas o edificios residenciales. La instalación solo deduce si el certificado energético acredita la mejora exigida para el tramo estatal correspondiente. Si tu proyecto recibe subvenciones regionales o fondos FEDER para eficiencia energética, esas ayudas pueden coexistir con el IRPF, pero reducen la base deducible cuando están concedidas.

La deducción por placas solares en Navarra no se rige por el sistema autonómico común de la AEAT, sino por la normativa foral navarra. Navarra regula una deducción por inversiones en instalaciones de energías renovables con un porcentaje general del 15% sobre la base de deducción. Las instalaciones de generación eléctrica renovable para autoconsumo, como la fotovoltaica, pueden incrementar ese porcentaje. La norma prevé un aumento de 10 puntos para instalaciones de producción eléctrica que no generen emisiones de gases de efecto invernadero, además de incrementos por almacenamiento en baterías, autoconsumo compartido, comunidades energéticas o comunidades de vecinos, con un límite máximo del 30%.

La deducción navarra por placas solares no se aplica solo con la factura de la instalación. El contribuyente debe solicitar el informe del departamento competente en materia de energía, y la base de deducción será el importe de inversión que figure en ese informe. La deducción se aplica en la primera autoliquidación que se deba presentar a partir de la fecha de emisión del informe. Si tu instalación pertenece a una comunidad de propietarios, se emite un informe para la comunidad y cada comunero debe justificar su participación en la inversión.

¿Cómo funciona la deducción por placas solares en el País Vasco?

La deducción por placas solares en el País Vasco no puede responderse con una regla única, porque el IRPF depende de la hacienda foral de cada territorio histórico: Álava, Bizkaia o Gipuzkoa. La deducción en los tres territorios es del 15% (hasta 3.000 euros) por obras de mejora de eficiencia energética e integración de energías renovables en viviendas. La deducción incluye expresamente instalaciones solares fotovoltaicas de autoconsumo, individual o compartido, y tiene una base máxima anual de 20.000 euros por declaración. Puede aplicarse, según el caso, a vivienda habitual, vivienda arrendada y edificios residenciales, con los requisitos documentales correspondientes.

¿Cómo tributan en el IRPF las subvenciones recibidas para instalar placas solares?

Las subvenciones para instalar placas solares en el IRPF no tributan siempre del mismo modo. La AEAT considera exentas de integración en la base imponible, entre otras, las ayudas concedidas en virtud de los Reales Decretos 691/2021, 737/2020, 853/2021 y 477/2021. Esta exención abarca buena parte de los programas públicos de rehabilitación energética, autoconsumo y almacenamiento ligados al Plan de Recuperación.

La deducción del IRPF por placas solares mantiene una regla distinta para la base aunque la ayuda esté exenta. Es decir, la subvención reduce la base deducible tanto si tributa como si no tributa. Si tu ayuda pública está concedida por resolución definitiva, debes restarla antes de aplicar el 20%, 40%, 60%, 10% o 20% que corresponda.

Las ayudas para placas solares no exentas se tratan, como regla general de la AEAT, como ganancia patrimonial cuando están ligadas a un elemento patrimonial no afecto a actividad económica. La ganancia se integra en la base imponible general, no en la del ahorro. La propia AEAT indica que las ayudas públicas no específicamente exentas se declaran en el epígrafe F1 de ganancias y pérdidas patrimoniales que no derivan de transmisión.

¿Qué otros impuestos y tasas afectan a la instalación de placas solares?

La instalación de placas solares puede verse afectada por IRPF, IBI, ICIO e IVA. El IBI y el ICIO dependen de la ordenanza de cada ayuntamiento, por lo que no existe una cifra estatal única. El IVA afecta a la ejecución material y debe revisarse según el tipo de actuación, destinatario y normativa vigente. Los permisos de obra también dependen del municipio, así que conviene comprobarlos antes de iniciar la instalación.

La deducción del IRPF por placas solares no sustituye o excluye las bonificaciones locales. Aunque tu declaración aplique el 40% o el 60%, el ayuntamiento puede tener una bonificación distinta en IBI o ICIO. Esa bonificación local se revisa en la ordenanza municipal, no en Renta Web. Gracias a esa capa local, el ahorro total del proyecto puede mejorar, pero la comprobación final debe hacerse municipio a municipio.

¿Se puede aplicar también la deducción IRPF por aerotermia en la misma declaración que la de las placas solares?

Sí, la deducción IRPF por aerotermia y placas solares puede aplicarse en la misma declaración cuando las actuaciones, conjunta o separadamente, cumplen los requisitos del tramo correspondiente y quedan correctamente acreditadas. La aerotermia entra en la misma lógica de mejora de eficiencia energética que la fotovoltaica para los tramos del 20%, 40% y 60%. La combinación de placas solares y aerotermia es uno de los supuestos típicos para alcanzar el 40% o el 60%.

La deducción del IRPF por placas solares y aerotermia debe justificarse con el mismo criterio: certificado previo, certificado posterior, facturas y pagos trazables. Es decir, si tu instalación combina ambas tecnologías, lo relevante es que el resultado energético certificado alcance el umbral legal. El límite real es otro: no puede aplicarse simultáneamente el 10% y el 20% de autoconsumo sobre una misma instalación, ni superponerse esas nuevas deducciones de 2026 con las de eficiencia energética sobre el mismo inmueble y la misma instalación.